Кредит без страховки позволяет не переплачивать за услуги страховой компании при получении заемных средств. Часто предлагаемая кредитной организацией программа страхования невыгодна заемщику и сделана с одной целью – повысить переплату при сохранении якобы низкой ставки в договоре.

ТОП-15 бонусов от банков в апреле

26 000 баллов (=рублей) по бесплатной дебетовой карте Газпромбанк МИР.Вечное бесплатное обслуживание и 1000 ₽ бонус по дебетовой карте Тинькофф Black.Кэшбэк 30% на маркетплейсах и вечное бесплатное обслуживание по кредитной карте Тинькофф Platinum.Вечное бесплатное обслуживание и 1000 миль в подарок по кредитной карте Тинькофф ALL Airlines.3000 ₽ за бесплатную кредитную карту Хоум Банка "120 дней без %".2000 ₽ за бесплатную бесплатную кредитную карту Уралсиба.1500 рублей за бесплатную дебетовую Альфа-карту.20% кэшбэк на все покупки и 200 дней без % льготный период на ВСЕ операции по бесплатной кредитной карте ВТБ.Сертификат в Золотое Яблоко на 2000 ₽ + 1000 рублей + 10% кэшбэк на супермаркеты по бесплатной кредитной карте Кредит Европа Банка.600 бонусных рублей на поездки в Делимобиле.Промокоды на продукты при заказе через онлайн-сервисы доставок.4000 ₽ (+5,5% годовых к вкладу) на Финуслугах за открытие вклада с промокодом.До 30 подарочных акций от Альфа-Инвестиций3000 ₽ за полис ипотечного страхования или ОСАГО.ВСЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Еще до подачи заявки клиенту надо узнать, возможно ли кредитование без приобретения страховых услуг, где дают кредиты без страховок? А также полезно будет узнать обо всех нюансах, с которыми придется столкнуться при оформлении ссуды без подключения страховой защиты.

Обязательно ли по закону страхование по кредитам?

Российское законодательство допускает оформление кредита без страхования жизни или потери работы. Эти услуги не являются обязательными для получения заемных средств и банк требовать их приобретения не имеет права.

Есть 3 исключения, когда кредитная страховка обязательна:

- Ипотека. Для нее обязательным является страхование заложенной недвижимости.

- Кредит под залог имущества (например, автомобиля). Банк имеет право в этом случае требовать страховку заложенного имущества.

- Ипотека с государственной поддержкой. В этом случае обязательным будет не только страховка недвижимости, но и оформление личного страхования.

Во всех остальных случаях заемщик имеет полное право отказаться от страховой защиты. Дадут ли при этом кредит полностью зависит от политики конкретного финансового учреждения, а иногда и от действий конкретных сотрудников, стремящихся продать страховку даже путем обмана. Обычно никаких проблем с одобрением не возникает, если клиент знает свои права и готов их отстаивать.

При отказе от страховой защиты клиент должен понимать, что банк имеет полное право увеличить ставку в этой ситуации. А также заемщику надо учитывать, что погашать задолженность полностью придется даже при наступлении неблагоприятных ситуаций.

Если Вам необходима небольшая сумма до 100-150 тысяч рублей, рекомендуем оформлять кредитные карты с длинным льготным периодом. По картам, даже если Вам подключили страховку, ее можно в любой момент отключить и больше не платить за нее. В кредитах, страховка включается сразу в тело кредита и на нее сразу начисляются проценты.

Как взять кредит без страховки в 2024?

Фактически единственный правильный вариант, как взять кредит без страховки – отказаться от ее при оформлении заявки. Обычно для этого достаточно снять или поставить соответствующие галочки в заявлении-анкете. В остальном процедура оформления будет стандартной и включать 4 основных шага:

- Подача заявки. Ее можно оформить в офисе, на сайте финансового учреждения, в онлайн-банке, а иногда и по телефону.

- Получение положительного решения. По потребительским кредитам его принимают в течение 1-3 рабочих дней, а иногда и за 1 час или быстрее.

- Подписание документов. Их следует внимательно прочитать, чтобы убедиться в отсутствии страховки и других платных «опций».

- Получение денег. Они могут быть выданы наличными через кассу или зачислены на карту, счет.

Для того чтобы оформление ссуды без страховой защиты прошло без проблем достаточно заранее узнать, какие банки выдают кредит без страховки. Но все же контролировать ситуацию и читать документы надо обязательно.

Банки, которые выдают потребительский кредит без страховки в 2024

Самостоятельно подбирая, где взять потребительский кредит без страховки придется потратить немало времени. Придется отобрать несколько предложений, а затем сравнить их. При сравнении надо обращать внимание на следующие моменты:

- Ставка. Она напрямую определяет переплату, чем она ниже, тем выгоднее заемщику. Обязательно надо смотреть на проценты страховой защиты. Часто самая низкая ставка предлагается только при заключении договора страхования.

- Условия кредитования и требования к клиентам. Нет смысла обращаться в финансовое учреждение, которое не предлагает нужные сроки и суммы кредитов.

- Надежность финансового учреждения. Если у банка-кредитора отзовут лицензию, то заемщикам часто становится неудобно производить выплаты, получать справки, выписки и т. д.

- Отзывы клиентов. Они позволяют реально оценить качество обслуживания в конкретном банке. А также из них легко узнать, можно ли взять без страховой защиты в конкретном финансовом учреждении и насколько просто это будет сделать.

Если нет желания тратить время и разбираться, в каком банке лучше оформить кредит без страховки, то проще воспользоваться уже готовым рейтингом предложений. В него включены кредитные продукты надежных российских банков с выгодными ставками и другими условиями кредитования, имеющие положительные отзывы от реальных заемщиков.

Онлайн-кредит наличными без страховки в Тинькофф Банк

Тинькофф Банк предлагает без страхования ссуды без обеспечения и под залог автомобиля. Оформление их происходит онлайн, а документы и карточку с деньгами привозит курьер на следующий день после одобрения заявки.

Ключевые плюсы кредитов от Тинькофф:

- Низкая ставка по кредиту без страховки. Она рассчитывается индивидуально, и минимум составит 12%.

- Крупные суммы ссуд. Без обеспечения можно получить в долг до 2 млн рублей, а под залог авто – до 3 млн.

- Единственный нужный документ для оформления потребкредита – паспорт. Документы о доходах не требуются.

- Длительные сроки кредитования. Они составляют до 3 лет при отсутствии обеспечения и до 5 лет при наличии залога авто.

- Лояльные требования к заемщикам. Оформить их может любой гражданин РФ старше 18 лет, допускается получение ссуд предпринимателями, самозанятыми, пенсионерами.

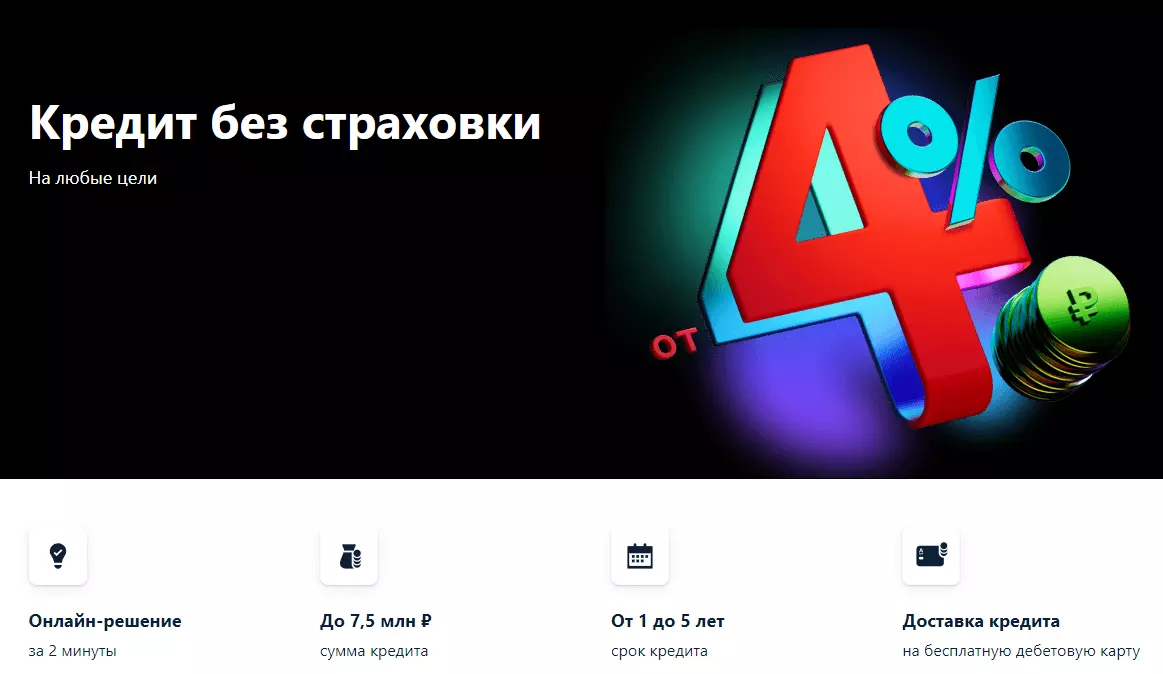

Потребительский кредит без страховок в Альфа-Банке

Альфа-Банк – еще одни банк, который не навязывает страховку по кредиту. Он предоставляется деньги в долг гражданам РФ старше 21 года. Минимальный стаж работы заемщика на текущем месте – 3 месяца. Договор заключают в офисе финансового учреждения.

Особенности кредитного предложения от Альфа-Банка:

- Срок кредитования может достигать 5 лет.

- Ставка при отсутствии страховой защиты – от 4%.

- Доступная сумма – до 7.5 млн. рублей

- Первый платеж – через 45 дней после получения ссуды, а не через стандартный 1 месяц.

- До 300 тыс. р. можно получить в долг без документов о доходе и трудоустройстве.

Кредит под низкую ставку и без страховок в Промсвязьбанке

Промсвязьбанк предлагает кредит без страховки с минимальной ставкой 10.9% по стандартному предложению и 9.9% — для держателей зарплатных карт, работников предприятий ОПК, госслужащих. Дополнительно у продукта Промсвязьбанка можно отметить следующие преимущества:

- Длительный срок кредитования. Он достигает 5 лет по стандартным условиям и 7 лет для зарплатных клиентов, работников ОПК, госслужащих.

- Отсутствие необходимости в обеспечении. Залог и поручительство не требуются.

- Специальные предложения для пенсионеров. По кредиту на сумму до 1 млн рублей для них минимальная ставка ниже – от 9.5%.

- Крупные суммы. Стандартное предложение предусматривает возможность получения в долг до 1 млн р., а для отдельных категорий клиентов сумма ссуды может достигать 3 млн р.

- Доступна услуга «Кредитные каникулы». Она позволяет не делать платежей до 2 месяцев при возникновении непредвиденных расходов.

Выгодный кредит без страховки и комиссии в Банке Открытие

Банк Открытие предоставляет выгодный кредит без страховок и комиссий на сумму до 5 млн рублей со сроком до 5 лет. При отсутствии страховой защиты ставка составит от 10.9%. Залог или поручительство предоставлять при оформлении ссуды не требуется. Дополнительно клиенту доступны следующие плюсы:

- Возможность учета всех доходов при рассмотрении заявки (зарплаты, пенсии, подработки и т. п.).

- Решение по заявке поданной онлайн принимается за 3 минуты или быстрее.

- Бесплатно выпускается и обслуживается дебетовая карточка с кэшбэком до 3% за все или до 11% в выбранных категориях и 1% — за все остальное.

Экспресс-кредит наличными без обязательного страхования в Ренессанс Кредит

Ренессанс Кредит предлагает потребительский кредит на любые цели без обеспечения российским гражданам старше 24 лет (по спецпредложению – с 20 лет). Возможно получение ссуды не только людьми, работающими по найму, но и пенсионерами, предпринимателями и самозанятыми.

Канал "Заработай на банках"Особенности кредитного продукта в банке Ренессанс Кредит:

- ставка – от 9.5%;

- сумма – до 700 тыс. р.;

- срок кредитования – до 5 лет;

- можно подключить сервис-пакет с услугами изменения даты платежа, переноса очередного взноса или сокращения ежемесячного платежа.

Кредит без страхования и под низкий процент в Райффайзенбанке

Райффайзенбанк предлагает кредит без страховки под низкий процент. Минимальная ставка при отказе от страховой защиты в нем составит 12.99%. Залоги, поручительство для оформления ссуды не требуются. Минимальный возраст заемщика – 23 года, а максимальный – 67 лет.

Главные преимущества кредитного продукта Райффайзенбанка:

- Решение принимается онлайн за 1 минуту. Оформить договор и получить деньги можно до конца дня.

- Максимальная сумма ссуды – 2 млн рублей, а срок кредитования может достигать 5 лет. Для премиум-клиентов сумма кредита больше – до 5 млн р.

- Возможно дистанционное оформление. Действующим клиентам доступно подписание договора в онлайн-банке, а для новых заемщиков предлагается курьерская доставка документов и дебетовой карты с деньгами.

Что делать, если банк не дает кредит без страхования?

Отказаться от кредитной страховки в момент оформления не всегда просто. Банковские сотрудники часто получают за ее оформление премиальные и стараются «навязать» эту услугу любыми способами. Иногда они идут на прямой обман и подлог.

Решить проблему можно попробовать через обращение к руководителю офиса или по телефону контактного центра финансового учреждения. Часто после этого излишне инициативный сотрудник прекращает нарушать правила, и клиент может без проблем получить кредит без страховки.

Иногда банк может занять принципиальную позицию и настаивать на оформлении ссуды со страховой защитой. В законодательстве на этот случай предусмотрена возможность отказаться от страховых услуг в течение 14 дней после заключения договора.

Для отказа от уже оформленной страховки надо обратиться с соответствующим заявлением к страховщику. Он вернет уже уплаченные деньги и их можно направить на досрочное погашение кредита.

Канал "Заработай на банках"На практике отказ от страховых услуг проходит не всегда гладко и надо учитывать целый ряд нюансов:

- Период охлаждения может быть дольше 14 дней. Это условие указывается в договоре страхования. В нем также можно найти порядок действия для отказа от страховки.

- После окончания периода охлаждения вернуть деньги практически нельзя. Теоретически такая возможность может быть предусмотрена договором, но страховые компании не хотят терять прибыль и не включают соответствующие условия в документы.

- Все обращения в страховую компанию и/или банк надо делать в письменной форме и обязательно получать отметку о получении заявления на его копии. Иначе представители организаций в дальнейшем могут заявить, что они ничего не получали.

- Проблем с возвратом средств обычно не будет, если оформлен индивидуальный договор (полис) страховой защиты. При коллективном страховании обращаться для решения вопроса придется уже в банк. Деньги также можно вернуть, но будет сложнее и часто добровольно делать это кредитные учреждения не хотят.

- Если банк и/или страховая компания добровольно деньги возвращать за страховку не хочет, то придется обращаться в суд. В этом случае стоит заранее обратиться за помощью к квалифицированному юристу.

Кредит без страховки в большинстве случаев получить вполне реально, если нужна обычная потребительская ссуда. Главное, выбрать банк с подходящими условиями кредитования и сообщить о желании отказаться от страховой защиты, сделав соответствующую отметку в заявке. Но документы все равно надо читать внимательно, чтобы в них не включили страховые и другие платные услуги.